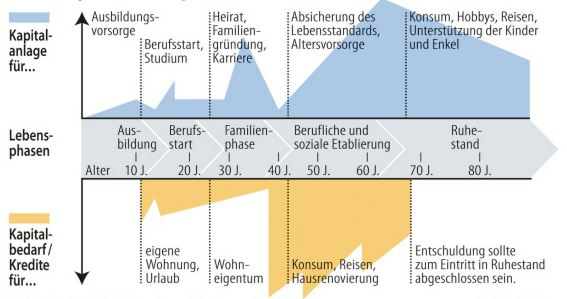

Neutralis Lebensphasen-Konzept

Vermögensaufbau für alle mit Investmentfonds – so geht’s!

Das Zauberwort der Zukunft heißt Eigenvorsorge, den die gesetzliche Rentenversicherung wird zu einer Grundversorgung verkümmern, hin zur Altersarmut. Je früher Menschen dies erkennen, desto früher werden sie mit dem Sparprozess beginnen.

Die spannende Frage ist nach dem, wie? Ich nenne den Prozess das finanzielle Lebensphasen-Konzept.

Lebensbegleitend bedeutet beispielhaft:

- Depoteröffnung – Beginn der Einzahlungen

- Entnahmen – z.B. Autokauf, Immobilienerwerb etc.

- Zahlungsstopp – z.B. Familiengründung oder Arbeitslosigkeit

- Einzahlungen – Tantieme etc.

- Entnahme – Tilgung von Darlehen

- Einzahlungen – Schenkungen, Erbschaft etc.

- Investmentrente – Auszahlplan

- Vererbung des Restkapitals

Wichtig ist die absolute Flexibilität!

- Es besteht jederzeit die Möglichkeit Sparbeträge zu ändern (aussetzen, erhöhen oder verringern)

- Man kann sich jederzeit Geld auszahlen lassen

- Man kann jederzeit Geld zusätzlich anlegen

- Die Investmentrente kann jederzeit starten (ausgesetzt, erhöht oder verringert werden)

Digitale Depoteröffnung

- Kinderleicht in max. 8 Minuten

- Kein Papier

- Identifizierung durch das Post-Ident oder Video-Ident Verfahren

- Depoteröffnung unter neutralis-fondsshop.de

- Jederzeitiger Depotzugriff – von überall vom Smartphone bzw. Tablet oder PC

- Depotentwicklungen, Kostenübersichten, steuerliche Aspekte und Depotzusammenstellung

Neutralis Fondsshop-Depots vs. Rentenversicherungen

Tun Sie selbst den größten Gefallen, in dem Sie aus Kosten- und Renditeaspekten keine Rentenversicherung für den Vermögensaufbau bzw. Altersversorgung abschließen. Integrierte Garantien erhöhen die kalkulatorischen Kosten nochmals. Bestehende Verträge oder teure Depots sollten geprüft werden!

- Kosten Teil 1 (Abschlusskosten bzw. Einstiegsentgelte)

- Keine Abschlusskosten bzw. Einstiegsentgelte beim Neutralis Fondsshop (= 0,00%)!

- Bei Lebens- und Rentenversicherungen bis zu 7,00% Abschlusskosten möglich

- Auch keine separaten Honorarvereinbarungen

- Daraus resultieren Ersparnisse von vielen tausenden Euro

- Kosten Teil 2 (laufende Kosten)

- Laufende Kosten für das Vermögensmanagement i.H. von 1,19% p.a. inkl. MwSt.

- Depotbankkosten (max. 45 € pro Jahr) und fondsinterne Kosten

- Provisionen aus den Zielfonds, sogenannte KickBacks erhält jede/r Depotinhaber/in zu 100% gutgeschrieben. Das reduziert die laufenden Kosten um bis zu 0,8% p.a.

- Rentenversicherungskosten liegen in der Regel um ein Vielfaches höher.

- Daraus resultieren wiederum Ersparnisse von vielen tausenden Euro.

Kalkulatorisches Beispiel für eine 60jährige Person

Kalkulatorisches Beispiel für eine 30jährige Person

Steuerliche Auswirkungen und Nachlass

- Steuervorteile in der Anspar- sowie Auszahlphase durch die Nutzung des Sparerpauschbetrages

- Vererbung des Restkapitals – bei Rentenversicherungen mit Garantiezeiten stark eingeschränkt

- Durch geschickte Planung bis hin zur Steuerfreiheit in der Auszahlphase (Investmentrente)

Anlagestrategien

- Für die Ansparphase eignen sich insbesondere die Modellportfolios

- Je jünger der Mensch, je höher kann die Aktienquote ausfallen – muss aber nicht

- Für die Investmentrente eignet sich Target Managed Depot als Absolute Return Strategie

- Strategiewechsel jederzeit kostenfrei möglich

Gern informieren wir Sie unverbindlich.

Treten Sie mit uns in Kontakt – wir freuen uns auf Sie!